财政扩张:规律、方向、斜率

来源于:英为-推荐

发布日期:2025-04-29 09:10:20

(如今年5.66万亿赤字对应国债、新增一般债,1.3万亿超长期特别国债、4.4万亿新增专项债),(如2024年11月通过化债“6+4+2”方案,2023年10月通过增发国债1万亿方案,2022年创设并发行政策性开发性金融工具7399亿),

:

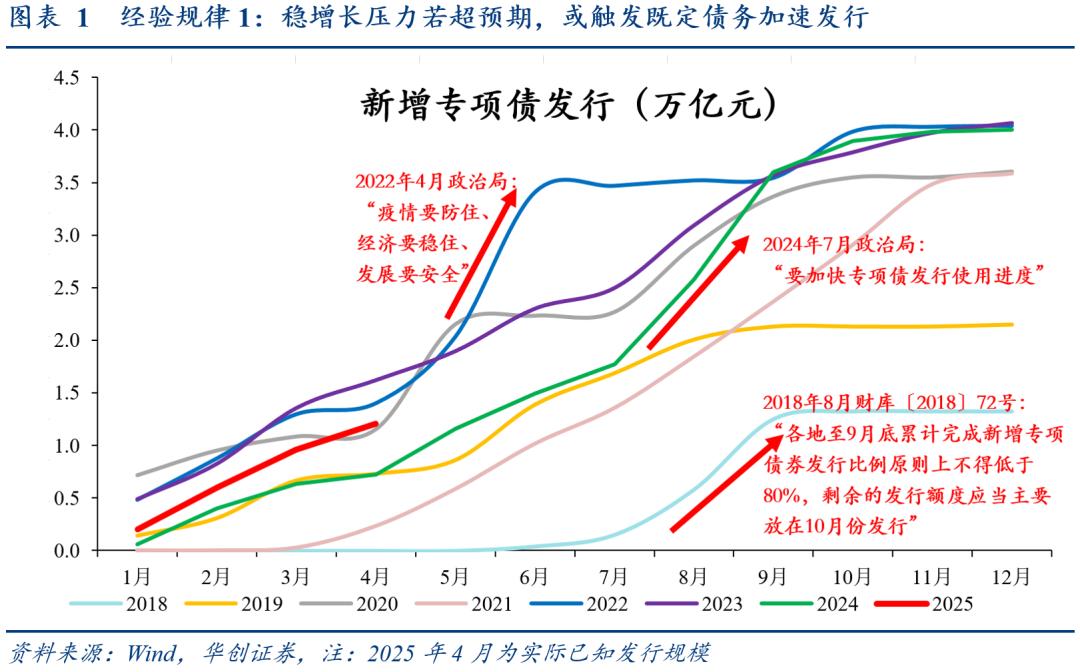

2018年,中美贸易争端升级,8月财政部发文要求各地新增专项债9月底发完80%、10月发完,新增专项债8~9月发行1.1万亿,占全年83%;

2022年面对新冠肺炎疫情和乌克兰危机,4月政治局强调“疫情要防住、经济要稳住、发展要安全”,5~6月新增专项债发行2万亿,占全年50%;

2024年7月政治局定调下半年“改革发展稳定任务很重”,指出“要加快专项债发行使用进度”,8~9月新增专项债发行1.8万亿,占全年46%。

一方面,根据财政部公布的国债/特别国债发行计划,今年的超长期特别国债4月24日首发,整体较去年前移一个月。

另一方面,截至4月23日,根据各地公布的专项债计划外推全国,二季度新增专项债发行或达1.2万亿(2024年同期发行8598亿),后续计划或持续增加。

如1998~2000年连续增发建设国债(8月)、2007年增发特别国债(6月底)、2015年设立专项建设基金(8月)、2022年设立政策性开发性金融工具(6月底)、2023年增发国债(10月底)、2024年化债(11月初,对应往年10月底人大常委会)等。

蓝部长3月6日表示“中央财政预留了充足的储备工具和政策空间”;后续关注国债/特别国债增发,或扩展支持服务业、育儿补贴等(详见《财政三个关切思辨:规模、缺口、乘数》)。国务院总理李强4月17日在主持专题学习时强调,“要讲究政策时机,在一些关键的时间窗口,推动各方面政策措施早出手、快出手,对预期形成积极影响”,“要把握政策力度,必要时敢于打破常规”。

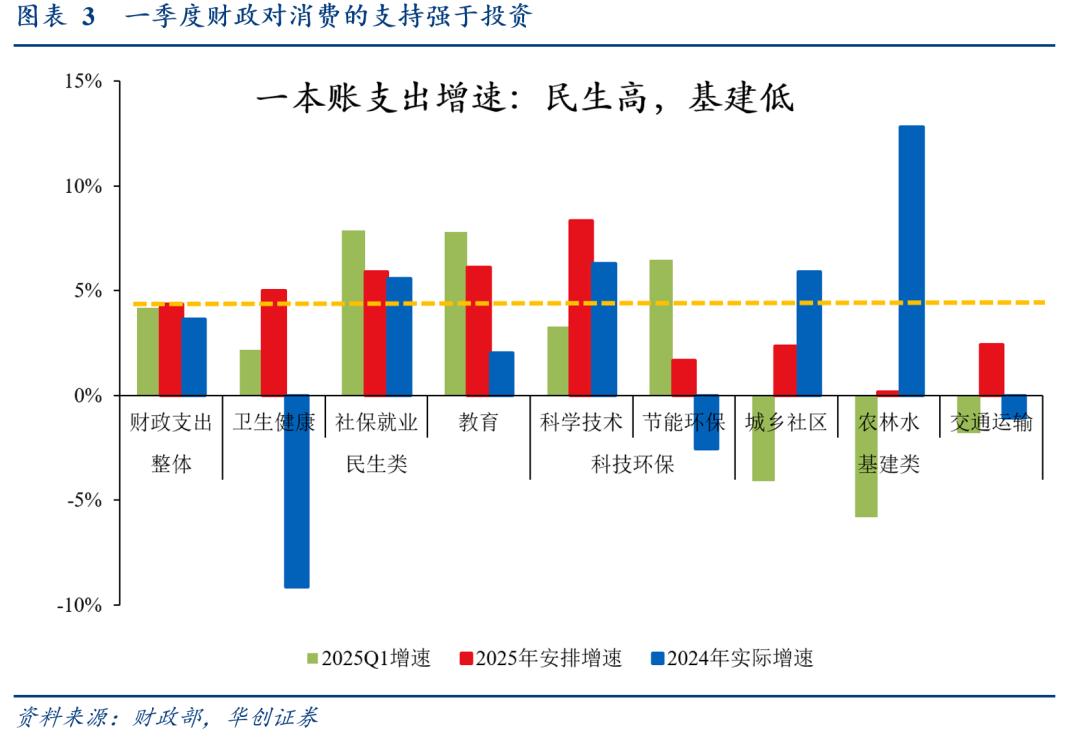

一季度财政以支持消费为主,有两点验证:

(社保就业+7.9%,教育+7.8%),(城乡社区-4.1%,农林水-5.8%,交通运输-1.8%)。

(国债和新增一般债合计完成全年进度30.9%,2019~2024年同期分别为18.1%、16%、3.2%、7.1%、12.5%、17%),主(新增专项债和特别国债,前者完成全年进度21.3%,2019~2024年同期分别为31%、30.1%、0.7%、32.1%、33.4%、15.9%;后者未启动;详见《开年财政的四个特征和启示》)。

一是对外对冲关税不确定性(快速形成实物量,短期逆周期效果或更明显),二是对内托举地方积极性(大省预算外3月转为净收缩,或需财政资金加力配合)。

(今年一季度为4.3%,2019~2024年二季度均值为1.8%(分别为8.6%、4.1%、0.9%、9.2%、-7.6%、-4.1%);均为不考虑中央金融机构注资特别国债、用于化债的特殊新增专项债的同口径比较),若新增专项债极限提速(如首个出台专项债“自审自发”方案的省份湖南要求“原则上6月底前完成全年专项债券发行工作”;2018年8月中美贸易争端升级后,财政部要求在两个月内发完全年额度)或增量债务接续,增速或更高。对收入和债务()分两种情景探讨:

(较一季度-3.5%掉5个百分点,降幅参考2018年中美贸易争端时,税收增速季度间变化约在5~15个百分点(一至四季度税收增速分别17.3%、11.9%、8.6%、-7.5%),考虑到当前关税政策形势初步缓和,取较小值)(一季度+8.8%,据财政部介绍,主要是部分上市中央金融企业分红入库、地方多渠道盘活资产等带动,延续性难以预测,二季度保守假设为0%,实际或大概率正增),(持平一季度)(假设二季度发行进度持平2019~2024年均值),(按截至4月23日已知地方发行计划外推全国,后续计划或持续增加),(今年超长期特别国债发行计划整体较去年前移一个月,二季度进度参考去年5~7月),(2022年二季度是专项债同期明显提速的较好历史参照,假设二季度发行进度持平2022年同期)

其余假设不变,(较一季度-3.5%掉10个百分点,降幅参考2018年中美贸易争端时,税收增速季度间变化(约5%~15%)的中枢值),(按截至4月23日已知地方发行计划外推全国,后续计划或持续增加)。

InvestingPro會員按此查看AI精選股名單。

尚未訂閱?按此訂閱最高優惠45%!

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。