不止是“出口”——中国出口研判进阶手册

来源于:英为-推荐

发布日期:2025-06-09 09:27:14

特朗普关税反复无常,静态估算关税对中国整体出口冲击,误差可能较大。因此,对市场而言更重要的可能是,从宏观层面把握关税对出口传导路径的核心矛盾,抓住影响核心矛盾的关键变量,以及从客观高频或者同步指标层面密切跟踪关键变量的变化。本文旨在基于此前出口跟踪框架(《出口十大高频跟踪框架》),构建一个更加聚焦当前市场关注点的新框架,并仅从客观高频数据出发,描绘当前出口的景气图景。

。

(决定全球外贸需求总盘子)。若美国进口需求面对关税的韧性超预期,即使“转口比例”有波动,出口下行或仍有“兜底”;若美国进口需求在关税压力下出现大幅下滑,则我国出口下行压力或将有所凸显。

:1)美国关税政策本身,2)关税对进口价格的传导,其受出口商与进口商之间的关税分摊比例和汇率变化的影响,3)进口价格对最终零售价的传导,其受批零环节成本吸收率、美国本土生产商的跟涨价格弹性影响,4)美国居民消费能力,其受就业状况、超额财富影响。其中便于高频跟踪的主要是美国整体进口面临的实际有效关税率。

总括:出口6大类别、16大指标高频跟踪框架

在把握核心矛盾基础上,当前出口的高频或前瞻跟踪或至少应重点关注以下几个方面:1)全球贸易需求;2)中国出口量、价;3)中美之间直接贸易流量;4)“潜在转口”情况;5)美国进口需求;6)美国整体进口实际有效关税率。

在综合考虑数据可得性、跟踪及时性等因素后,我们构建出口6大类别、16大指标高频跟踪框架,这些指标目前显示的出口叙事是:。

(一)如何跟踪全球贸易需求

1、如何跟踪全球贸易量

全球经济景气度决定全球进口需求,进而影响我国出口增速,因此我们选择能反映全球经济景气度的指标跟踪我国出口。

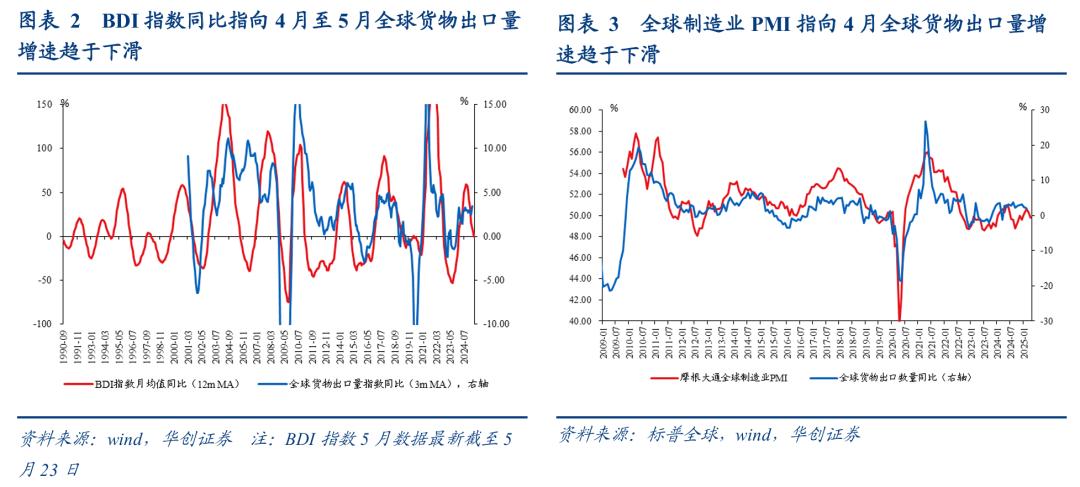

BDI指数衡量全球干散货航运市场运价水平,反映铁矿石、煤炭、谷物等大宗商品的运输成本变化,受全球大宗需求影响,而这些基础大宗的需求状况能侧面反映全球贸易需求景气度。

。

?。1990年9月至2025年3月,二者相关系数49.2%。

优点是高频,可日度跟踪。缺点是BDI指数本身波动大,而且会受除贸易需求外的地缘冲突、运力调配等因素影响,用于跟踪全球货物贸易量噪声较大。

最近4月-5月(截至5月23日),BDI指数月均同比(12期移动平均)持续下滑,由5.2%降至-0.05%,或指向全球货物出口量增速趋于下行(图2)。

?直接用作全球货物出口量指数同比增速的同步指标。2001年1月至2025年3月,二者相关系数73.7%。

:最新数据显示,4月摩根大通全球制造业PMI下行,由上个月的50.3%降至荣枯线下49.8%,或指向全球货物出口量增速趋于下行(图3)。

2、如何跟踪全球贸易价

RJ/CRB指数跟踪国际主要贸易商品(能源、金属、农产品、畜产品和软性商品等)价格。

:日度。

?。2001年1月至2025年3月,二者相关系数84.8%。

:4至5月(截至5月23日),RJ/CRB指数月均同比由-0.8%回升至1.2%,或指向全球货物贸易价格同比增速低位震荡。

(二)如何高频跟踪中国出口

1、如何跟踪中国出口量

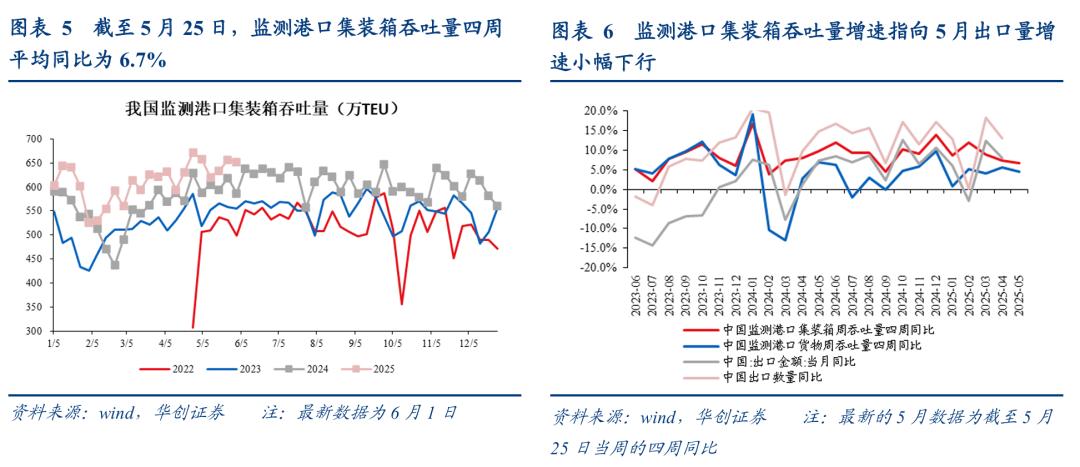

:我国监测港口集装箱吞吐量→中国出口量增速

周度

?2023年6月至2025年3月,监测港口集装箱吞吐量四周同比与中国出口金额同比增速相关系数45.8%(货物吞吐量四周同比相关系数仅有4.6%),与中国出口数量同比增速相关系数约为47.2%(货物吞吐量四周同比相关系数19.1%)。

优点是可以周度高频跟踪出口的“量”。缺点是1)时间区间短,2)不区分进出口,不区分内外贸,导致直接看港口吞吐量同比增速与中国出口数量增速相关系数较低;3)不能区分出口目的地和货物种类。

2、如何跟踪中国出口价

月度

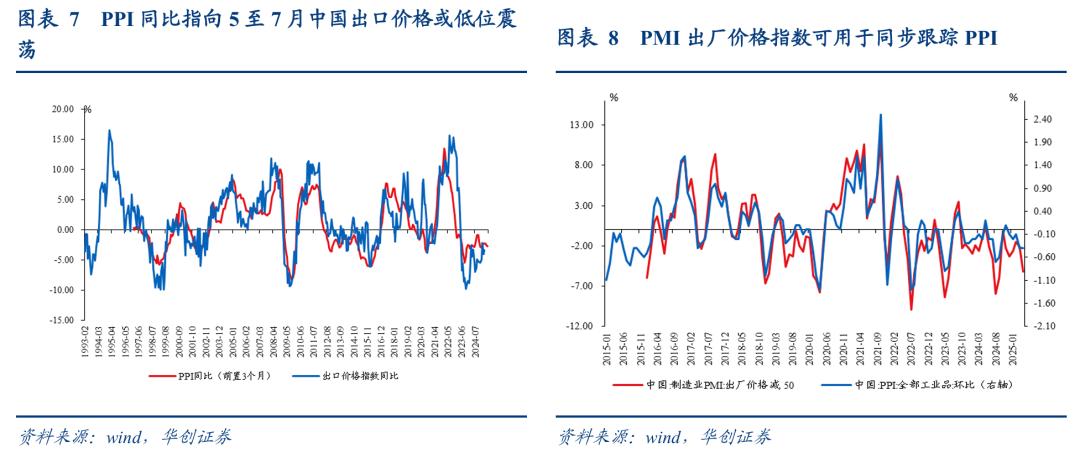

?(原因在于出口商品主要是制成品,而PPI中包括上游资源品,价格传导有一定时滞),所以1997年1月至2025年4月,二者相关系数约为78.3%。同时对于PPI的研判,可以参考中国制造业PMI出厂价格指数(图8)。

:PPI同比拐点大约领先中国出口价格指数同比拐点3个月,最近三个月(2至4月)PPI同比震荡下行,由-2.2%降至-2.7%,或。(图7)

3、如何跟踪中国整体出口

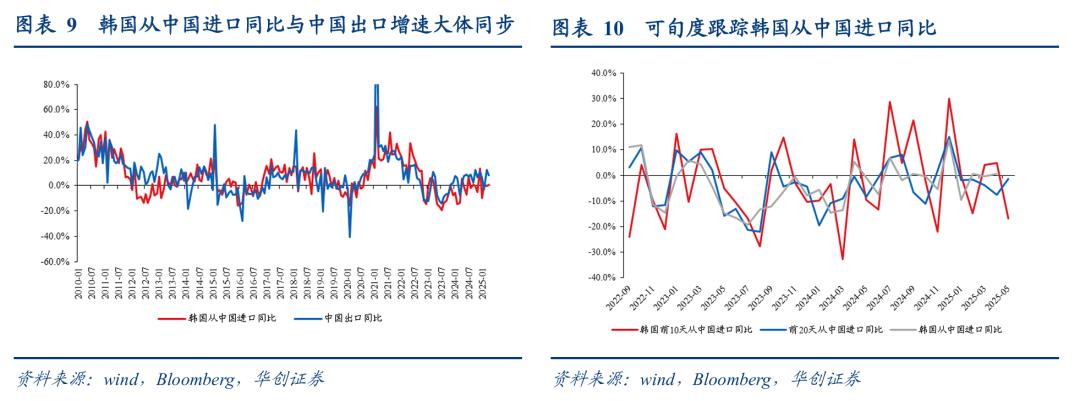

:月度。韩国按旬度公布进口,包括当月前10天进口、当月前20天进口、当月全月进口,且全月进口公布早于中国。

?,2000年1月至2025年4月二者相关系数为81.1%。同时可以旬度跟踪韩国从中国进口,2022年8月至2025年4月,前20天进口与全月进口相关系数73.4%,前10天进口与全月进口相关系数57%(图10)。

5月前20天韩国从中国进口同比回升至-1.4%,不过从环比来看,仅有-5.5%,低于历史同期(2022-2024年)平均0.6%,仅好于2024年同期-11.3%,或指向5月中国出口边际趋弱。

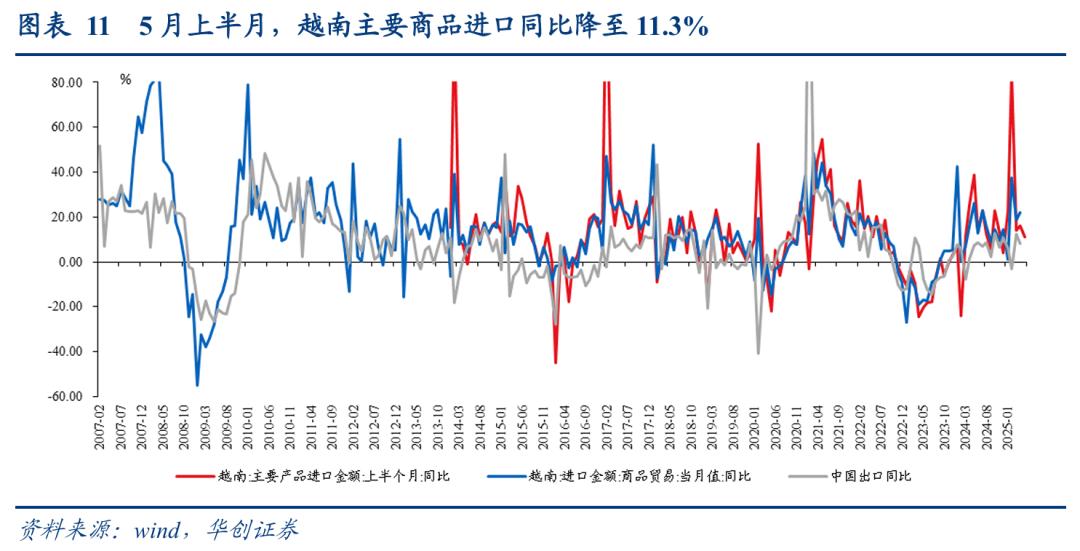

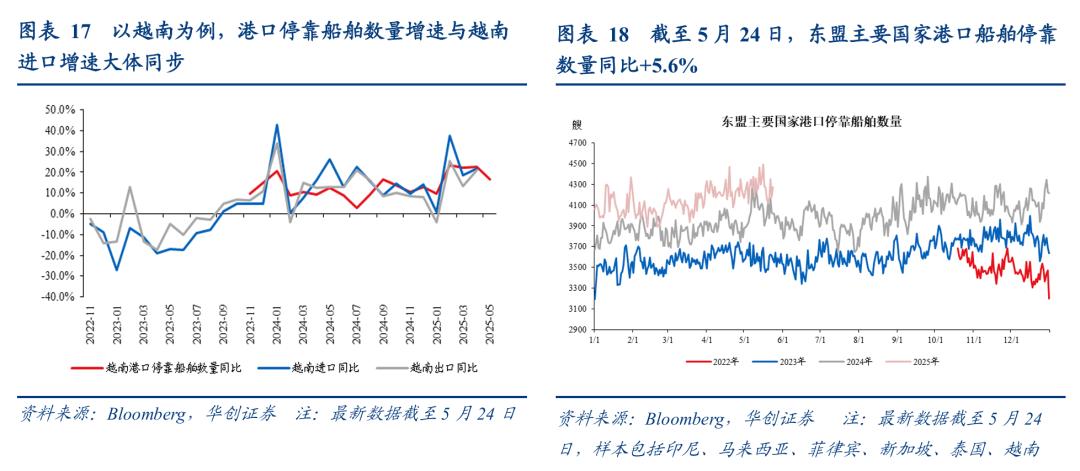

越南2024年进口中,中国占比约为37.9%,因此越南整体进口表现或能反映中国出口好坏。

频率:月度。同时越南会公布主要产品上半月进口,可用于半月频率跟踪越南进口。

?,2007年1月至2025年4月二者相关系数约为42.6%。同时可用越南上半月进口作为越南全月进口的同步跟踪指标,2014年1月至2025年4月,其与越南全月进口同比相关系数约为72.4%。

:5月上半月,越南主要商品进口同比有所回落,但仍维持相对高位11.3%,或指向5月中国出口具备一定韧性。

频率:月度。

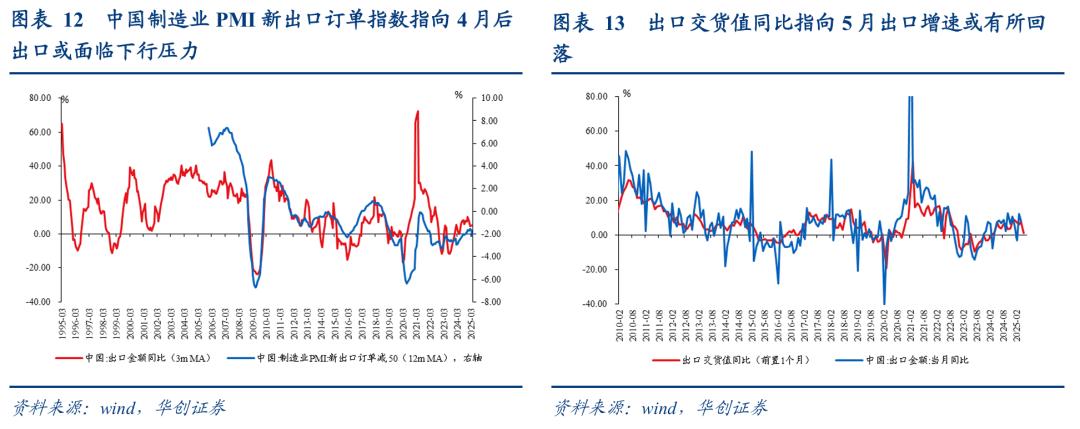

?PMI新出口订单指数波动较大,首先减50%,取其与荣枯线的差值,再做12期移动平均作平滑,其大体上是中国出口同比(3个月移动平均)的同步指标(2005年12月至2025年4月二者相关系数约为52.2%),不过逻辑上订单可能略领先于出口增速。

:4月,中国制造业PMI新出口订单较3月大幅下滑4.3个点至44.7%,。不过由于统计时点问题,暂时无法反映中美经贸摩擦缓和后,是否有抢出口订单情况。

:出口交货值以企业实际销售时间为准,海关出口值以报关时间为准,可能略微存在一定时间差,前者略领先于后者1期左右(出口交货值同比前置1个月与出口同比增速相关系数88%,高于同步的相关系数85%)。

:月度。

?将出口交货值同比前置1个月作为出口同比增速的领先指标,2002年3月至2025年3月,二者相关系数约为88.1%。

:4月,出口交货值同比由3月的7.7%骤降至0.9%,或反映5月中国出口下行压力。不过考虑到统计该数据时,中美还没有签署日内瓦经贸会谈联合声明,可能无法反映联合声明签署后中国对美国潜在抢出口动能。

4、如何跟踪中国出口分区域需求

:

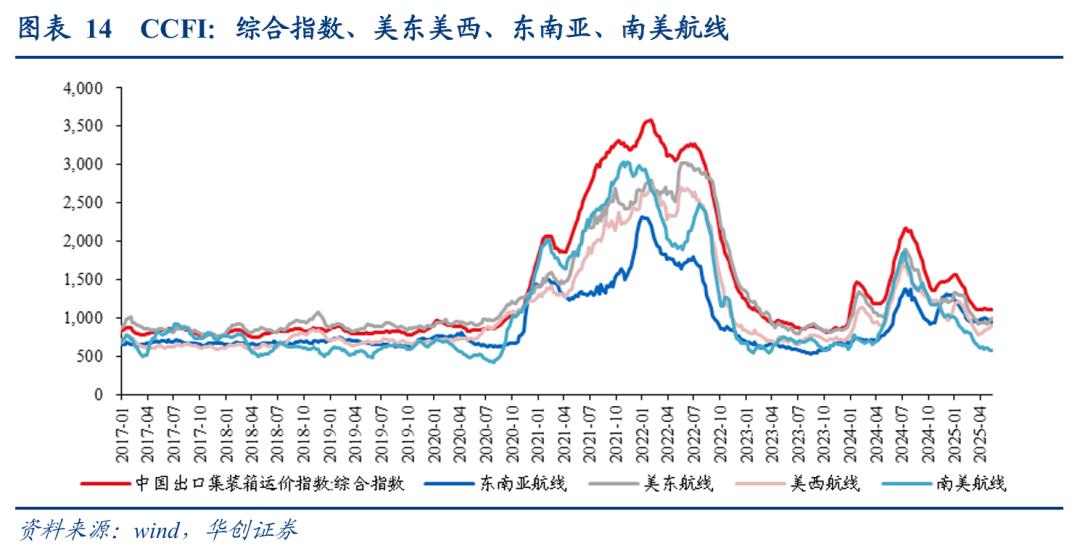

需要注意的是,有两个运价指标,一个是中国出口集装箱运价指数(CCFI),另一个是上海出口集装箱运价指数(SCFI),二者的一个重要区别在于,CCFI反映中国出口集装箱运输市场的综合运价,包括协议价、长期合同价和即期价,所以数值更平稳,波动更小;而。

:运价除了受货量影响以外,还可能受地缘冲突、运力调整等非需求因素扰动。

重点航线方面,以CCFI口径来看,5月以来,北美航线运价明显反弹。结合SCFI口径来看,美西和美东航线运价近两周环比涨幅也较高,5月16日当周,美西航线环比涨31.7%、美东航线环比涨22%,5月23日当周,美西航线环比再涨6%、美东航线环比再涨5.3%。

(三)如何跟踪中美之间直接贸易流量

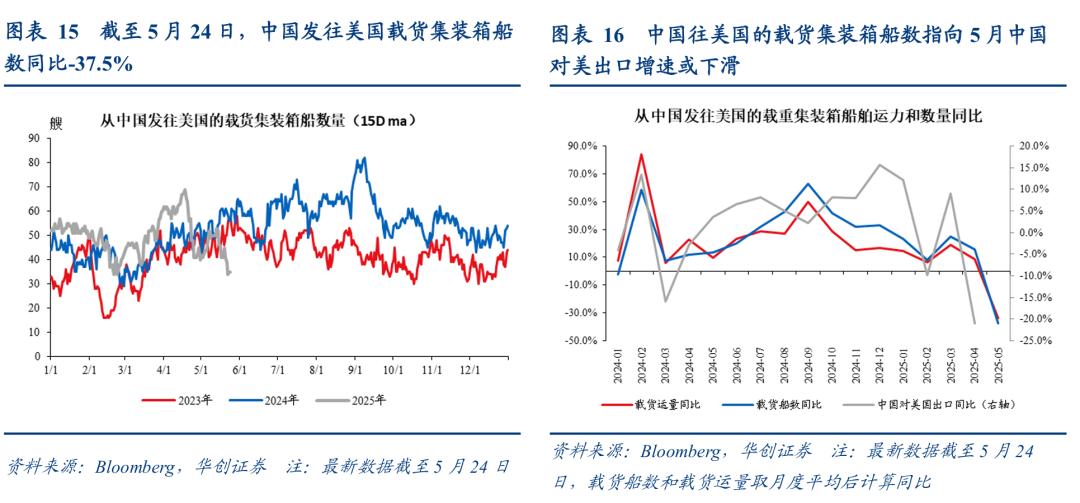

:包括两个细分指标,。数据来源是彭博根据来自于IHS、标普全球、Woodmac的船队数据汇编而来,逐日统计过去15天从中国离港,并且目的地标注为美国的集装箱船舶数量和运力。目的地信息由船长输入,并通过船舶运动监控系统报告给彭博的数据供应商。手动报告的目的地通过彭博专有的模式识别系统映射到标准化的地理位置。此映射过程可能会导致偶发错误。

?。2024年1月至2025年3月,载货集装箱船数量同比与中国对美国出口同比相关系数约为59%,载货集装箱船容量同比与中国对美出口同比相关系数约为43.6%。

截至5月24日的15天内,同比降至-37.5%,大幅低于截至4月30日的15天内同比-23.1%,或指向5月中国对美国直接出口的进一步下滑。

(四)如何跟踪“潜在转口”贸易

该指标在前文中国出口的跟踪部分已经有所提及,此处不再赘述。

:东盟主要国家(印尼、马来西亚、菲律宾、新加坡、泰国、越南)港口停靠船舶数量。该指标底层数据来源是IHS Markit 的每日港口和锚地停靠数据,涵盖5000载重吨以上船舶。港口停靠量显示每天在某个地点看到的船舶总数。

频率:日度。

?将日度船舶停靠数汇总成月度数据,计算同比增速,大体可构成东盟主要国家进口同比增速的同步指标。以越南为例,2023年10月至2025年4月,越南进口同比增速与越南港口船舶停靠数量月度同比增速相关系数约为52.5%。

:5月前24天,东盟主要国家港口船舶停靠数量同比由4月的8.3%高位小幅回落至5.6%,仍在相对高位,或反映“潜在转口贸易”仍具韧性

(五)如何跟踪美国进口需求

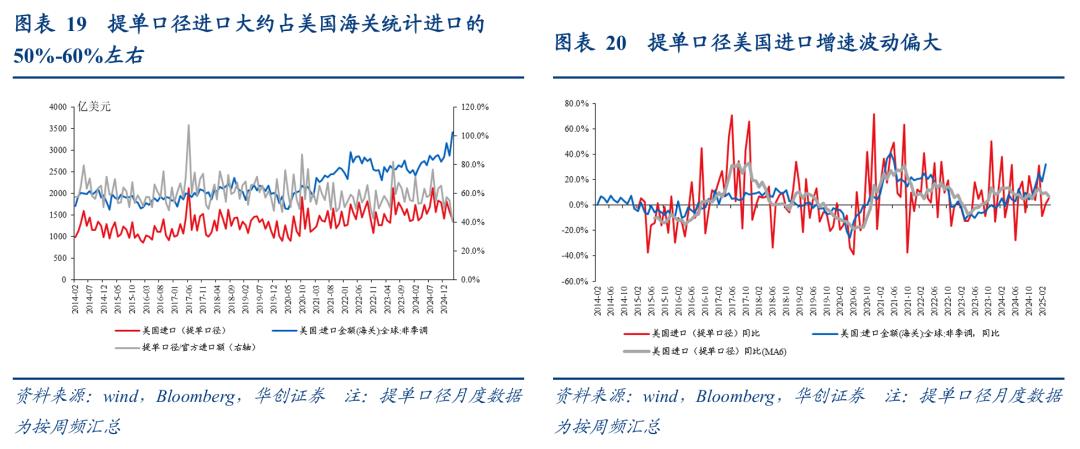

简介:来源于IHS Markit海运提单数据集(PIERS),其可以通过提单搜索访问美国海关贸易数据。PIERS是领先的进出口数据提供商(精细到提单级别),40年来积累了业内最大的美国水运贸易数据集。PIERS团队平均每天要处理近60,000份提交给美国海关的提单。PIERS覆盖100%的美国港口位置。[1]

频率:最高频可按日度更新,本文中应用周度数据

?,关于提单口径美国进口与海关口径进口的关系,提单口径进口大约占美国海关统计总进口金额的50%-60%左右。提单口径美国进口月度增速波动偏高,。2015年7月至2025年2月,二者相关系数约为67.7%。另外,可按周频跟踪提单口径美国整体进口以及从中国进口金额和量的边际变化。

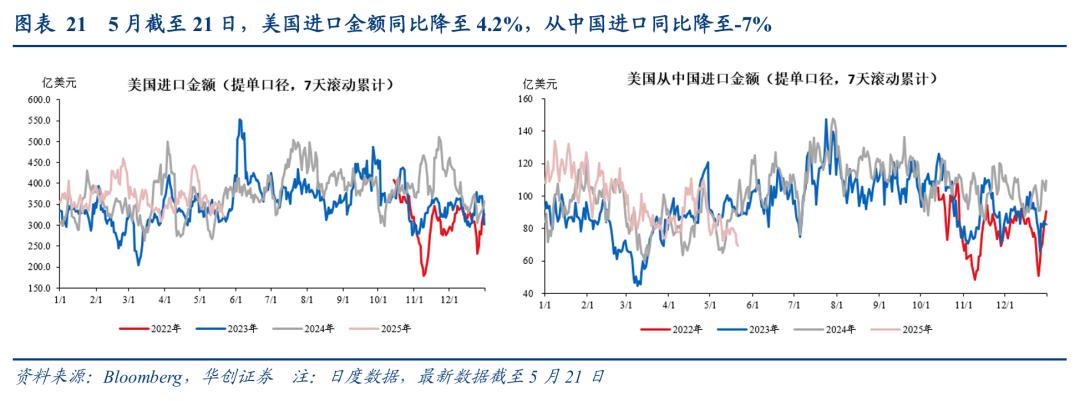

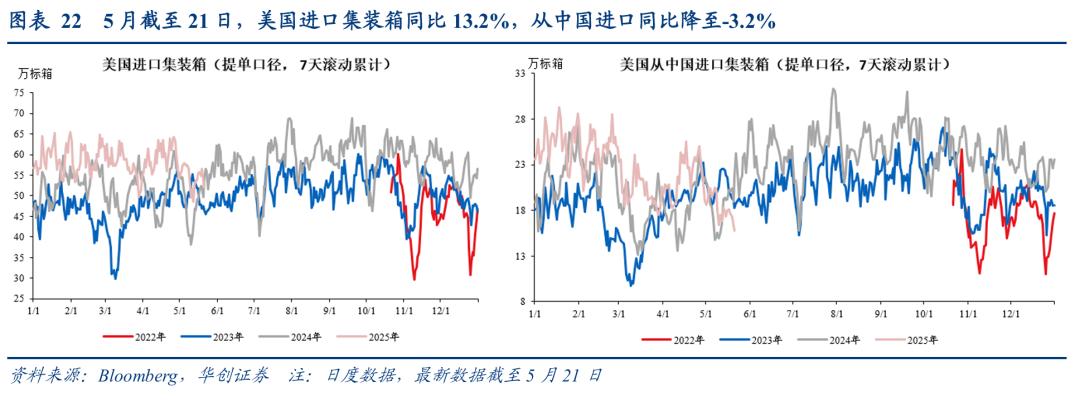

,。5月截至21日,美国提单口径进口金额同比降至4.2%,4月30天同比为6.4%,其中,从中国进口金额同比降至-7%,4月30天同比为9.9%。美国进口量同比增速的降幅略低于进口金额。5月前21天,美国进口集装箱量同比降至13.2%,4月30天同比为14.6%;其中,从中国进口集装箱量同比降至-3.2%,4月30天同比为12.5%。

频率:月度。

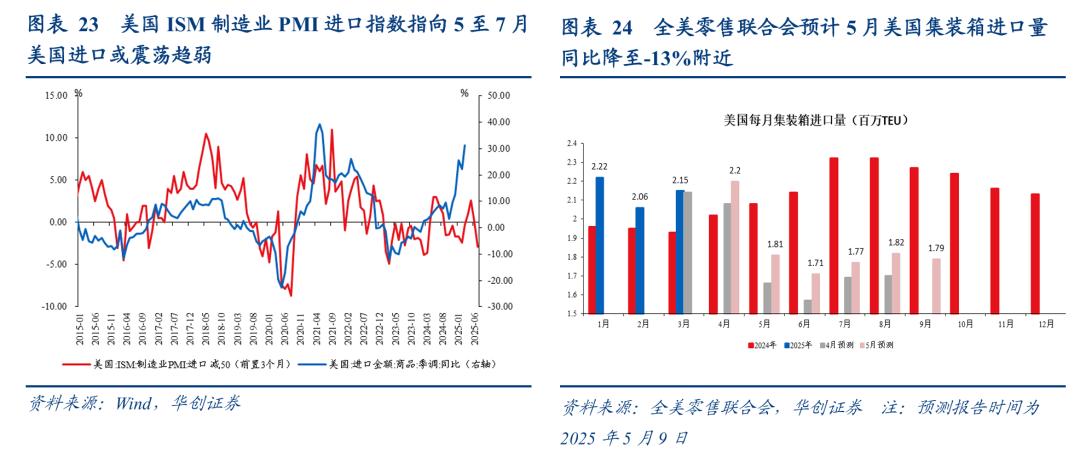

?美国ISM制造业PMI进口分项指数(减荣枯线50)拐点大约领先美国进口商品同比增速3个月左右。1993年1月至2025年3月,二者相关系数约为57.5%。

(2至4月),美国ISM制造业PMI进口指数震荡下行,其与荣枯线差值由2.6%降至-2.9%,指向未来的三个月(5月至7月),美国进口需求或震荡趋弱。

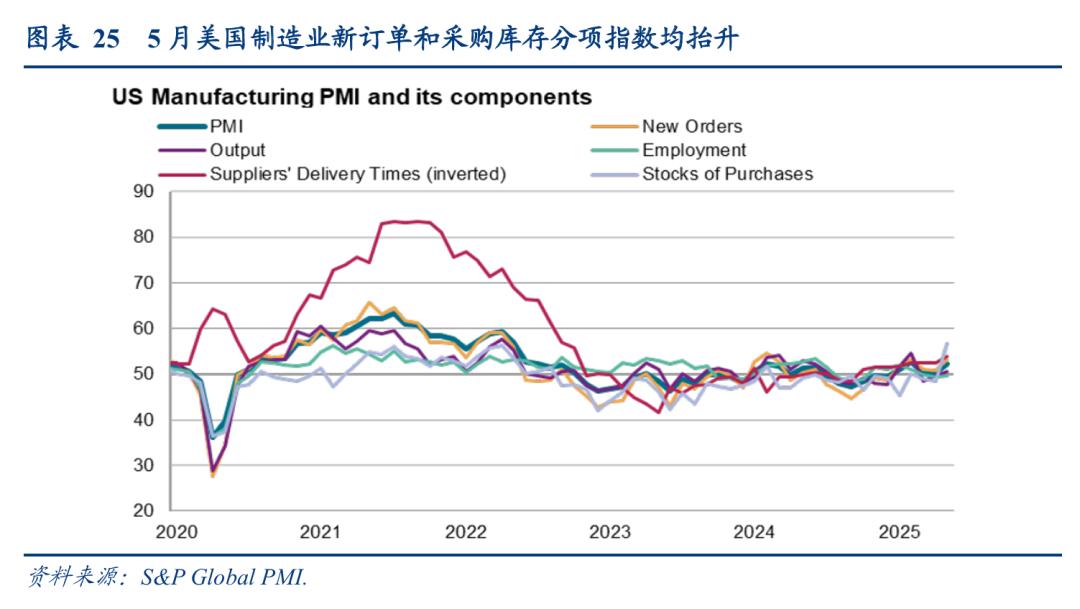

类似的指标还有标普全球发布的美国制造业PMI,通常被称为Markit美国制造业PMI,其于每个月下旬更新当月初值,比ISM制造业PMI更新更快。目前最新数据5月美国Markit制造业PMI初值大幅回升至52.3%,4月为50.2%,其中新订单指数创下一年多以来最高水平,采购库存指数则创下自2018年有该数据以来最高水平,或反映美国企业抢先囤货动能强劲,有可能体现在进口上,呈现为“抢进口”(图25)。

简介:NRF通过其产品《Global Port Tracker》跟踪美国集装箱进口量,《Global Port Tracker》由Hackett Associates为NRF制作,提供美国西岸的Los Angeles/Long Beach, Oakland, Seattle,Tacoma港口;东岸的New York/New Jersey,Virginia, Charleston, Savannah, Port Everglades, Miami,Jacksonville港口;以及位于墨西哥湾沿岸的Houston港口的历史数据和预测。

频率:月度,每个月9号更新预测。

?。

最新预测发布于5月9号,相较4月预测有所上修,。

(六)如何跟踪美国实际有效关税

跟踪美国进口实际有效关税率的意义在于,其或将影响美国进口需求最终的萎缩程度。

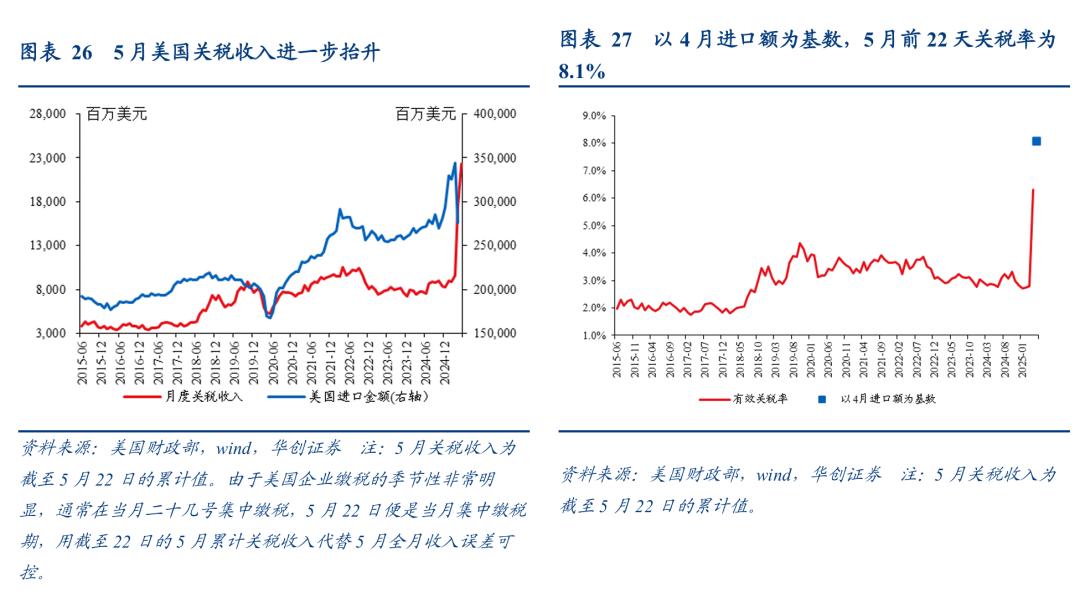

简介:美国财政部DTS(Daily Treasury Statement)会每日披露不同交易类别带来的财政部账户现金存取,其中有一个交易类别是“关税和某些消费税”,重点关注该科目下的现金存入。

频率:日度

?可与美国进口金额搭配使用,推算美国进口承担的实际有效关税率。。

:1)正向思维下,假设5月进口金额持平4月,则5月(关税收入目前仅更新至22日)美国关税率升至8.1%,较4月的6.3%提升约1.8个点。

2)逆向思维下,按照特朗普加征的名义有效关税率算,今年截至5月美国整体税率大约为15.5%(参考《美国经济的上行or下行风险有哪些?——美国一季度GDP点评》),则倒算5月进口为1439亿美元,环比4月-47.9%,同比-46.8%。结合前文美国进口需求的高频跟踪指标来看,5月美国进口同比大幅转负的概率偏低,或意味着美国进口商通过种种方式规避掉了部分关税。

已是InvestingPro会员?点击此处查看

尚未订阅InvestingPro,点击此处订阅最高优惠45%。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。