7月议息:看点是联储内部分歧

来源于:英为-推荐

发布日期:2025-07-31 08:56:14

无论是从已公布的通胀和非农的数据,还是近期美联储官员的表态(支持观望的更多),不降息在会前几乎已经是“盖棺定论”。面对外部政治、经济压力,内部的意见分歧,鲍威尔乃至美联储如何“火中取栗”:

7月议息会议是一次重要的尝试。鲍威尔展示了既“鹰”又“鸽”的一面,“鹰”在于对于降息仍不松口,对于压力也不低头;“鸽”在于美联储政策转向的门槛降低了——未来两个月(9月议息会议前)的数据若不佳,也能成为降息的理由,而这在之前几年是不够的。不过从目前看,市场更看重“鹰”派的一面,隔夜美元指数大涨一度接近100;但值得注意的是让预期反转,可能只需要一次不及预期的非农数据。

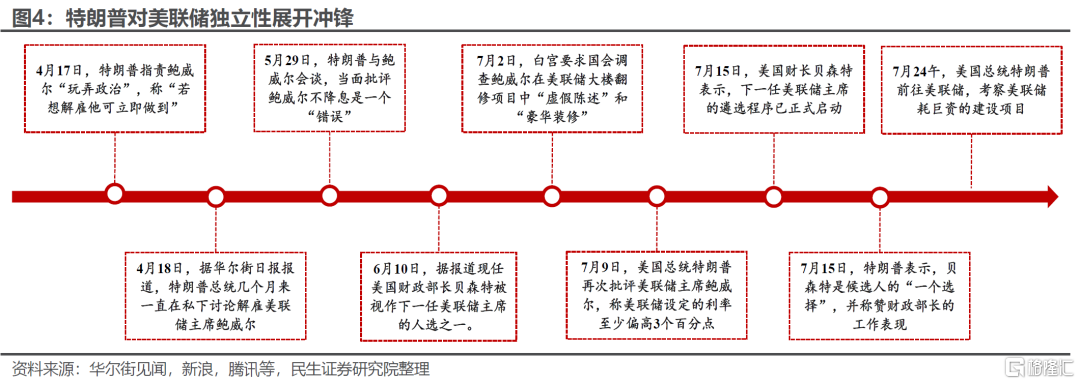

当然这一结果也意料之内,因为沃勒和鲍曼几乎已经在会前“明牌”表态要求7月降息了。但

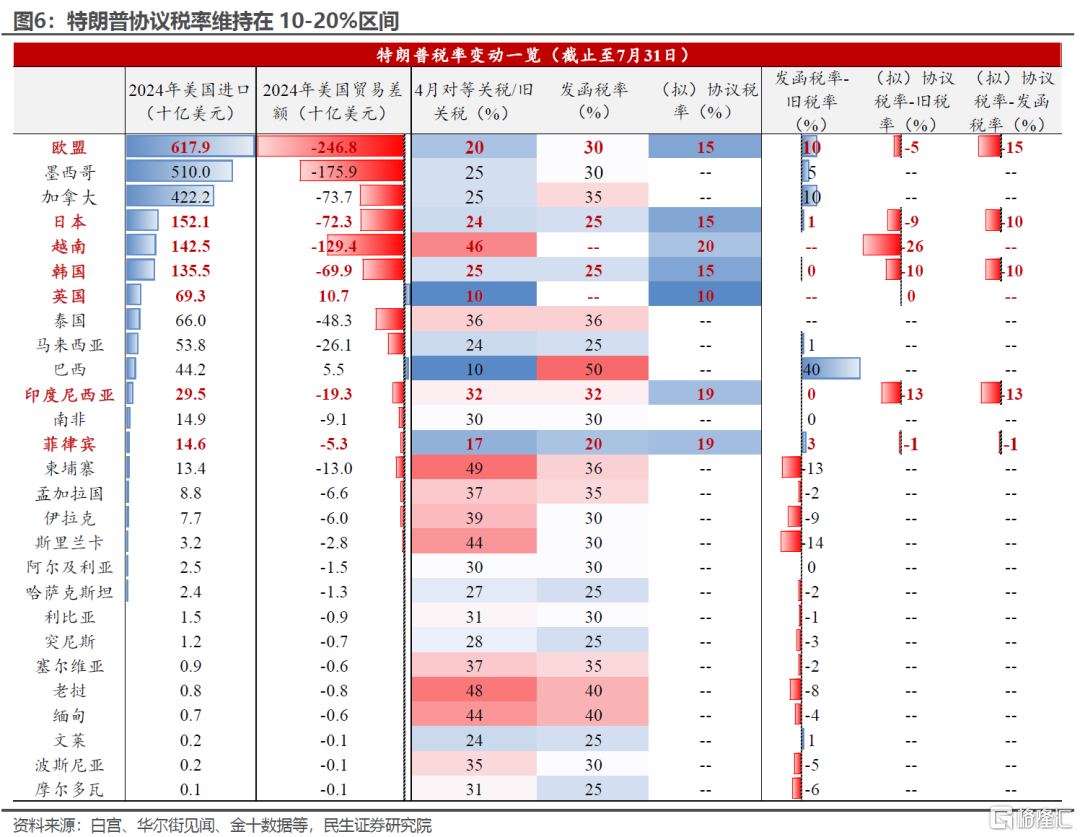

包括美联储翻修费用超标问题,是否提前辞职等问题,近期特朗普甚至罕见现身美联储,与鲍威尔进行正面交锋。显然鲍威尔不得不考虑这些问题对于其领导力和美联储声誉的影响,但老道的

如果7月议息前美联储的犹豫不决更多来自于对未知通胀风险的担忧,关税税率不确定性大幅下降之后,能左右货币政策路径的就只剩下关税带来的实际经济影响了:

。尽管贸易谈判尚未完全结束,但随着日、欧、韩以及东南亚主要国家对美达成贸易协议,特朗普似乎已经可以宣布关税政策的胜利了。

当前的贸易协议模板大致为美联储而且相较“独立日”时,目前的税率的“破坏力”比最坏的预期情景要小不少。

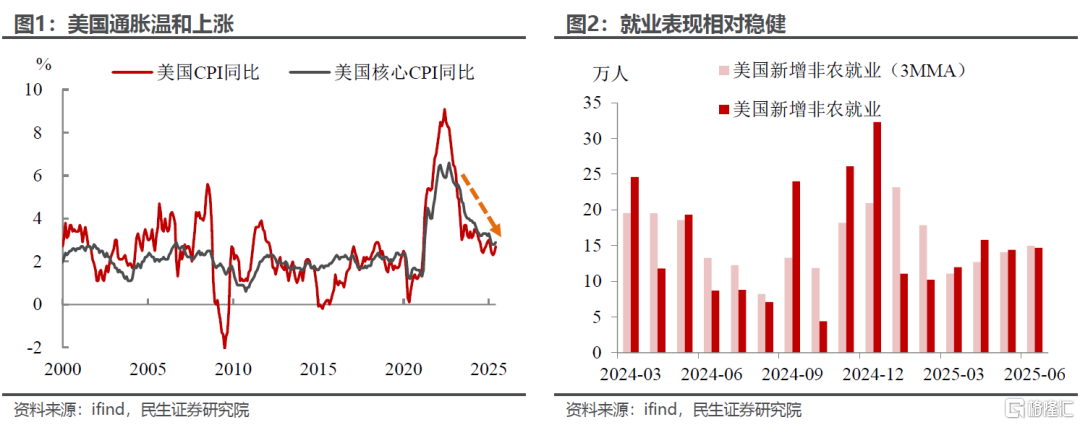

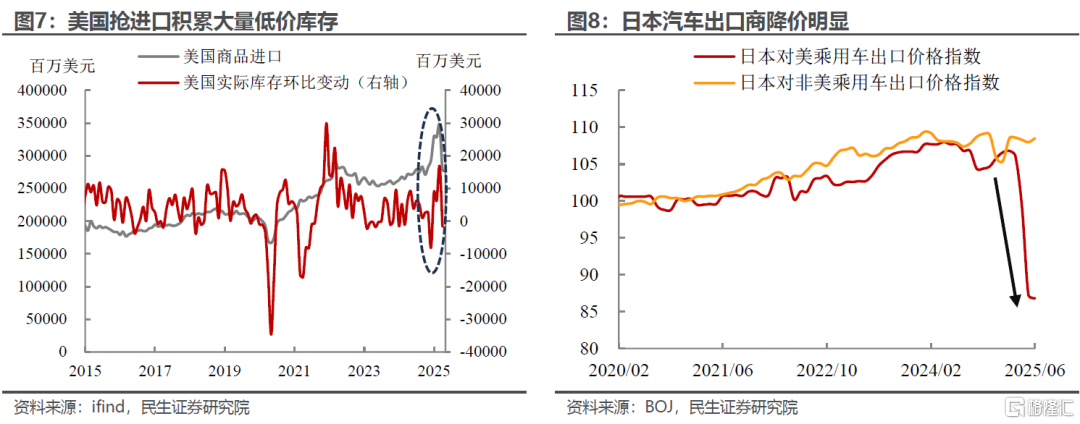

短期内受到供给端(抢进口带来积压库存,海外出口商降价)等因素的影响,关税向通胀的传导较慢,但并不是不传导,这一现象从6月核心商品CPI同比的加快上升已经可见一斑,所以这次联储“急降猛降”的概率低,掉期市场显示的一致预期也是如此。

虽然考虑到进口成本端的压力(持平的进口价格+上升的关税)已经开始显现,物价的上行在所难免。但只要通胀还能保持温和、缓慢地上升,那么对货币政策不会产生方向上的影响。

需求囿于通胀预期抑制会出现一定的负反馈,前期的抢进口和抢消费也存在商品需求的透支。剔除季节性后,8月需求或延续小幅放缓的趋势。

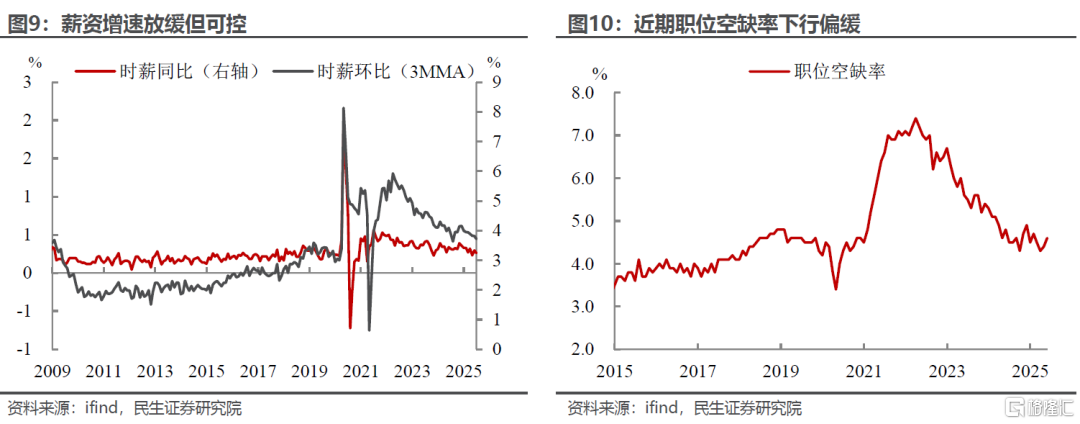

虽然非农在趋势性下移,但是不仅仅是需求在起作用,今年以来特朗普的移民限制等也在降低劳动供给(劳动参与率的变化对失业率和新增就业的影响不容忽视),从近期的数据来看,虽然劳动力市场增长放缓,紧张程度在降低,但也未出现大幅恶化的迹象。

七月AI精选股现已出炉。

现在点击此处订阅,享受夏日半价特惠。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。