美国债务与赤字齐飞,为何他们的金融市场不会崩溃

来源于:英为-推荐

发布日期:2025-08-12 22:06:34

近期,美国巨额债务及赤字扩大成为市场焦点。以下是CNBC的报道:

文章提到,受减税、大规模救市及福利开支等因素影响,联邦赤字急速飙升。耶鲁大学、沃顿商学院及国会预算办公室等机构纷纷示警,指偿债成本创历史新高,已超越国防开支,国家的还债能力令人忧虑。萨默斯及达里奥等知名人士更警告,若不迅速采取行动,新一轮「金融危机」难以避免。

不过,萨默斯、达里奥等人唱衰金融市场已非一日。正如我们早前所说:

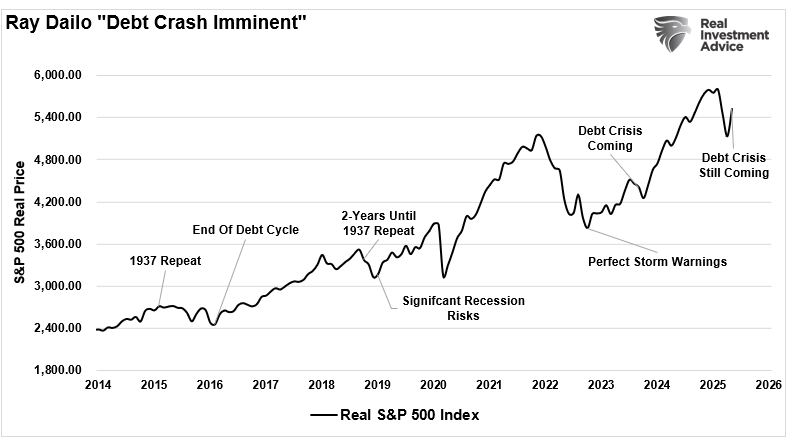

「作为对冲基金巨头,达里奥也难免会看错市。他掌管桥水基金的投资成绩固然出众,但预测债务危机的往绩却令人失望。以下是他的言论时间表:」

- 2015年3月——声称美联储或重演1937年历史

- 2016年1月——预言75年债务超级周期将完结

- 2018年9月——指经济形势犹如1937年,两年内恐现衰退

- 2019年1月——警告美国衰退风险大增

2022年10月——预言经济将迎来「完美风暴」(刚好是股市低位) - 2023年9月——认为美国即将陷入债务危机

回顾更早期的记录,他十年前就曾在文章中承认过几次重大误判:

投资者的困境

达里奥Ray Dalio:债务危机迫在眉睫

即使利率大幅波动、政治争拗持续、赤字节节攀升,美国经济仍能保持稳健增长,继续吸引全球资金。关键在于美国拥有经济学家所说的「」—— 美元的全球储备货币地位。

美债市场是全球流动性最充裕的资本市场,而美元在国际贸易、投资和外汇储备中更占主导地位。这项优势使美国能够承受比其他国家更大的赤字,而不会承受同等的市场压力。只要国际社会对美国的制度和法治保持信心,美债就会持续受捧,短期内不会出现严重的融资困境。

值得注意的是,赤字支出已由危机时期的应急措施,演变成经济体系中的常态。社保、医保、国防等福利开支,在政治上都难以削减。与此同时,税收减免和补贴等财政支持,已成为支撑家庭消费和企业营运的重要一环。

然而,债台高筑对未来经济发展的影响,仍值得我们密切关注。

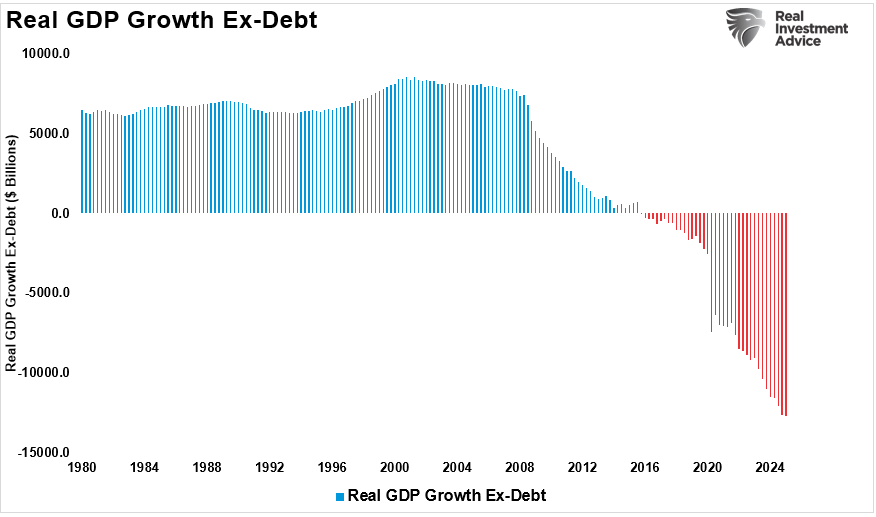

债务与赤字的根本问题市场普遍忧虑债务水平攀升。但美国债务上升的真正威胁不是违约,而是经济增长持续放缓。一个基本现实是:没有持续举债,经济几乎无法增长。

政府债务最终都会透过借贷、信贷或直接付款等途径,流入经济体系和家庭资产负债表。观察创造每一美元经济增长所需的债务金额,就能明白这个道理。

产生1美元GDP所需的债务

换个角度看,。这意味着要维持经济增长,就必须不断扩大债务和赤字规模。

扣除债务后的实际GDP增长

目前的经济赤字创历史新高如今情况逆转,债务反而成为经济增长的包袱。这就说明美联储为何陷入「流动性陷阱」:

要避免经济停滞,就必须维持低利率,同时确保债务增速快于经济增长。

当前债务发行的一大问题是以为主。这个特点对债务发行及其对经济增长的影响极为关键。

非生产性债务才是关键要评估债务的好坏,关键在于它的性质。和的区别,是我们衡量政府借贷利弊的重要标准。

所谓,是指投资于基建、教育、研发或企业资本项目等能带来长期经济效益的借贷。这类投资有助提升未来国内生产总值及生产力,最终通过税收增长收回成本。

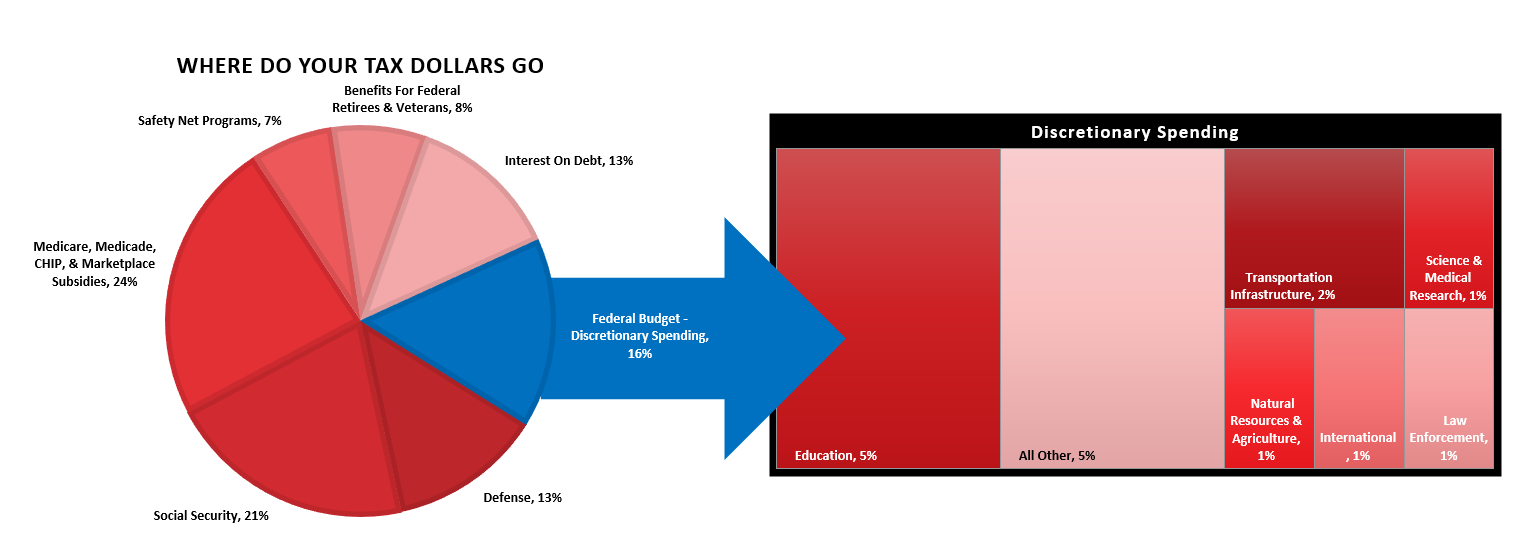

反之,主要用于消费或福利转移,难以产生可计算的经济回报。目前美国政府支出以社会福利及债务利息为主。

最新数据显示,联邦政府支出中约有73%属「必需开支」,主要用于社会福利及还债利息。

美国联邦政府开支

这类非生产性支出虽有其必要性,尤其是关乎民生,但只会加重债务负担而美国与其他发达国家一样,越来越倚赖非生产性债务维持经济,令长期财政可持续性备受质疑。

Woody Brock博士在《美国僵局(American Gridlock)》一书中对此有深入剖析:

「『赤字』一词本身并无意义。举例说明:

年度支出4万亿,收入3万亿,赤字1万亿。为填补这个缺口,财政部要发行1万亿新债。这笔借款只用于支付超支部分,没有产生收入,最终留下一个财政黑洞。

支出收入同样是4万亿对3万亿。但它把借来的1万亿投资于基建等项目,能产生正回报。由于投资收益可抵消『赤字』,实际上根本不存在赤字。

政府开支无可厚非,问题在于如何避免滥用和浪费。」

当前美国就像A国。近年国债增长主要用于扩大福利开支和支付利息,实际上得不偿失。

然而,还有一个更重要的概念需要了解。

负乘数效应,正如经济学家琼斯和德鲁吉在乔治梅森大学墨卡托斯中心的研究中指出。

「乘数效应衡量政府每花费一美元所带来的经济产出。若乘数大于一,表示政府支出能带动私营部门发展,刺激私人消费、投资及出口。若乘数小于一,则意味政府支出挤压私营部门,导致整体经济萎缩。

」

个人消费支出和企业投资是经济发展的重要动力,私人收入萎缩的影响不容忽视。此外,研究发现:

「。」

政客的开支决策往往基于政治理念而非稳健的经济政策,这个说法一针见血地指出了关键所在:

「倘你认为美联储现时的货币政策合理得当,就不应期望大规模支出能带来显著的财政提振。其实际效果可能近乎零。

Robert Barro和Charles Redlick等经济学家研究乘数效应时发现,若考虑到用于支付支出的未来税收,乘数可能变成负数。」

不难理解,非生产性债务无法创造经济增长。德意志银行的Stuart Sparks曾指出:

「历史告诉我们,虽然生产性投资理论上能提升潜在增长和实质利率,使刺激经济的借贷成本随时间摊销,但这种情况鲜有实现。

关键是,大规模支出固然必要,但并非万能。支出必须能提升生产力、潜在增长和实质利率。若缺乏真正的投资,公共支出反而会拉低实质利率,在固定的货币政策下形成被动紧缩。」

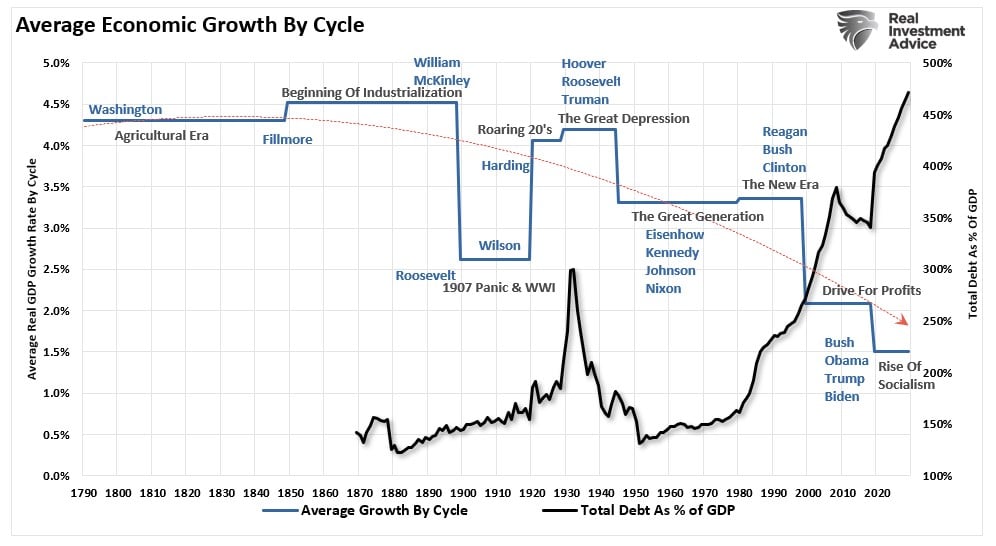

这就是为何对经济的冲击会如此严重。上一次出现类似情况是在大萧条时期。

按周期划分的平均经济增速

结语经济增长持续疲弱的主要原因之一,是非生产性支出难以削减。由于民众高度依赖各类福利计划,要削减这类开支无异于「经济自杀」。

然而,此前我们指出:

「从赤字角度看,前景或许比多数人想象的更加光明。AI如前所述,只要略微提升增长率,就能稳定当前的债务占GDP比率。

若能将GDP年增长率提升至 2.3%-3%,财政状况将大幅改善。此外,利率若能下降一个百分点,每年可减少5,000亿美元支出,有助纾缓财政压力。」

美国确实面临严峻的财政形势,债务和赤字不断攀升,但最迫切的问题并非危机或违约风险。更深层的结构性问题在于,联邦借贷越来越多用于支撑消费的项目,而非能带来未来经济回报的投资。这种始于50年前的转变,长远拖累经济增长,挤压私人投资,降低经济潜力和实质利率。

数据和历史均显示,用于基建、创新和教育等生产性资产的债务能维持增长,甚至随时间自偿。但用于福利和偿债的借贷则不然。可惜在政治和人口结构的现实制约下,要扭转这种局面而不造成严重经济冲击,几乎不可能。

除非决策者将财政重点转向提升生产力的投资,否则经济将继续陷入低增长、债务上升和回报下降的恶性循环。创新或许能开辟出路,特别是AI带来的变革。若能明智运用,辅以针对性投资和有效政策,AI有望提升生产力,重振经济增长,缓解财政压力。

前路纵然狭窄但并非绝境,眼下也不会爆发金融危机。真正的挑战在于政治意愿。

8月AI选股策略「科技巨头」现已公布!

看看AI精选了哪些科技股

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。